大模型DeepSeek總結出哪些投資要點?")

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

大模型總結分析師行業報告

⠠⠠⠥œ觕𖥉市場中,分析師報告數量眾多,以行業報告為例,每周通常有超過500篇的報告。而閱讀這些報告通常要花費大量的時間和成本。針對這一需求,我們利用DeepSeek-V3大模型的總結能力對分析師行業報告進行智能總結和整合,提煉出核心觀點和關鍵信息。

利用大模型衡量行業景氣度

我們使用DeepSeek-V3模型,對每一篇報告,我們將設計的提示詞和摘要拚接,作為模型的輸入,得到每一篇報告所涉及的一級、二級行業,和對應行業的景氣度和超預期程度。我們按照中信二級行業計算的“景氣度”、“超預期程度”的均值,並保留行業的報告數目大於2的行業。⠀

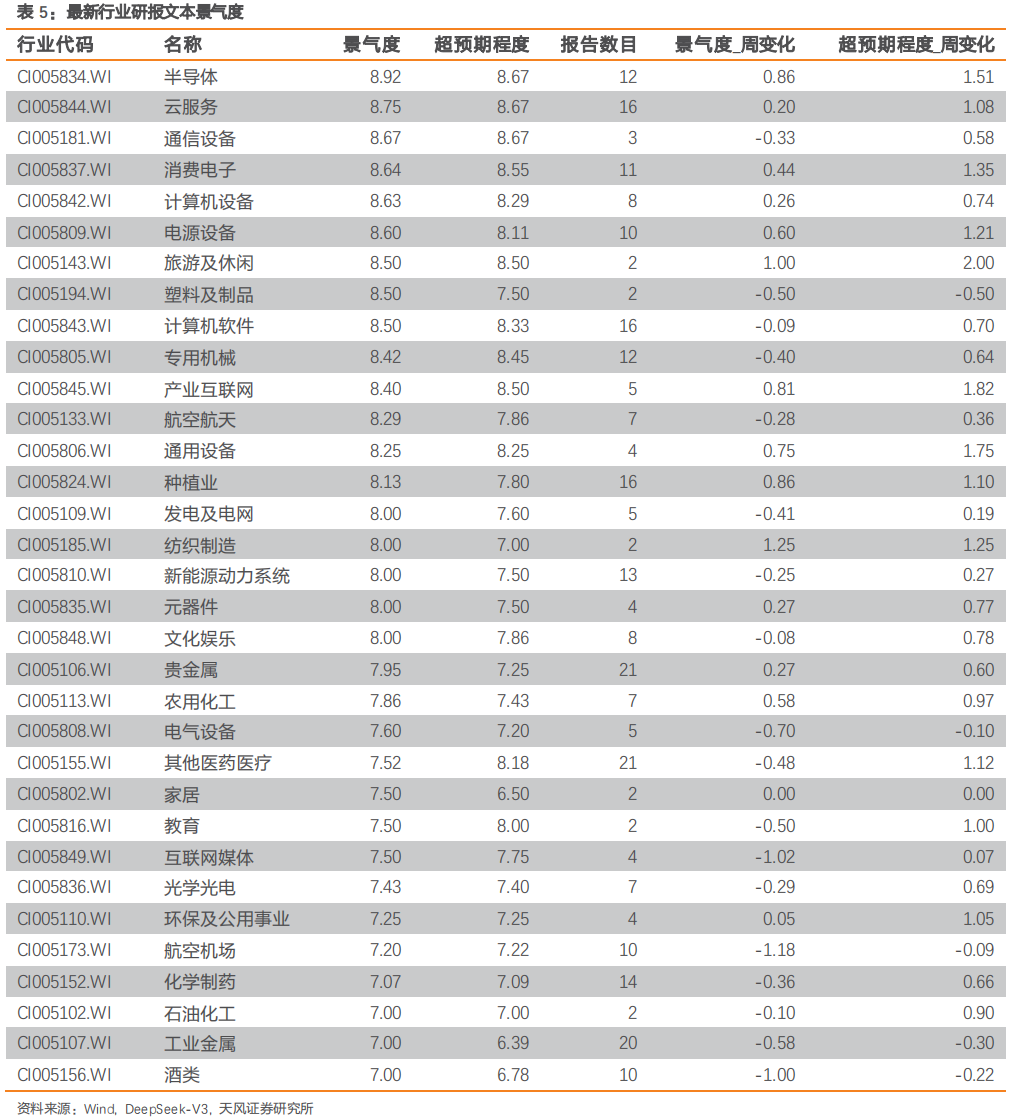

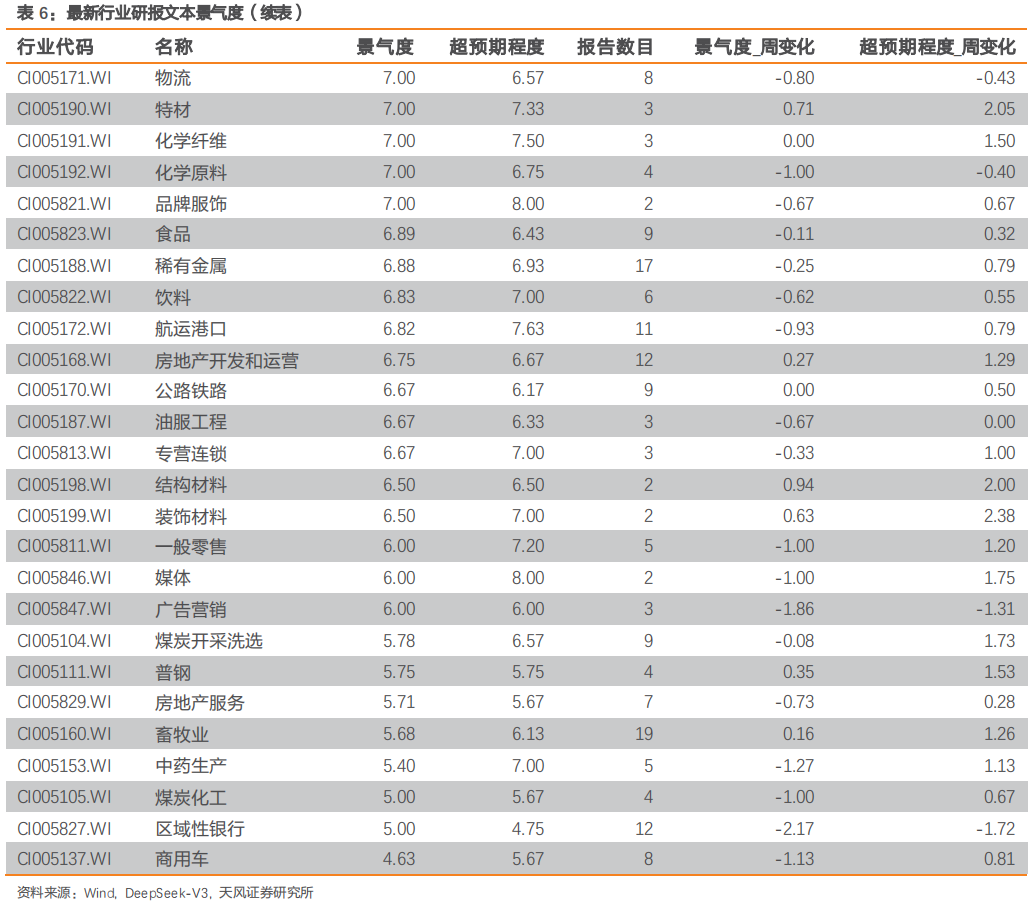

最新結果顯示,本周大模型對半導體、雲服務、消費電子行業研報解讀得到的行業景氣度較高,且邊際變化明顯提升;煤炭化工、區域性銀行、商用車行業景氣度較低,且環比下降明顯。

1. 大模型總結分析師行業報告

在當前市場中,分析師報告數量眾多,以行業報告為例,每周通常有超過500篇的報告。而閱讀這些報告通常要花費大量的時間和成本。針對這一需求,我們利用大模型的總結能力對分析師報告進行智能總結和整合,提煉出核心觀點和關鍵信息。通過這種方式,盡可能總結各個行業的核心觀點。

鑒於行業研究報告通常提供分析師對行業趨勢的深入分析與總體評價,我們從Wind數據庫獲取2025年2月23日至2025年3月1日發布且入庫行業研報,入庫時間截至2025年3月1日24點,共計獲取768篇報告。

模型方麵,我們選擇了最近備受關注的DeepSeek-V3,為保證結果的可重複性,我們將模型的隨機性設置為0。我們將同一個一級行業內的所有摘要合並在一起,和如下提示詞進行拚接後調用DeepSeek-V3大模型:

你是一名專業的金融分析師。請將以下行業研報的摘要內容進行整合,並總結為**不超過200個漢字**的簡明摘要。摘要需**準確反映**研報的主要事實、觀點和結論,**避免包含**風險提示和個人意見。請**嚴格控製字數**,確保不超過200個漢字。內容如下:

DeepSeek-V3對研報的總結如下表所示。

行業名稱

DeepSeek-V3總結結果

石油石化

印度天然氣消費量預計到2030年增長近60%,達1030億立方米/年,主要受城市燃氣、工業和發電需求推動。全球油氣行業方麵,西方石油公司2024年產量創新高,自由現金流達49億美元,2025年計劃優化運營並推進低碳項目。原油市場受地緣政治和OPEC+增產影響,2025年2月美國原油庫存增加,產量達1349.7萬桶/天。IEA預計2024/25年全球石油需求增速分別為87/110萬桶/天,印度等新興經濟體為主要增長引擎。化工品價格持穩,尿素等漲幅靠前,行業資本開支放緩,內需潛力有望釋放。

煤炭

近期煤炭市場供需寬鬆,動力煤價格持續下跌,秦皇島港5500大卡動力煤價格降至694元/噸,接近長協價水平。供給端港口庫存高位,需求端電廠日耗偏低,非電企業需求較弱,煤價上漲動能有限。煉焦煤價格也普遍下跌,國際煤價受印尼出口政策收緊影響上移。國內煤炭供應逐步恢複,但終端庫存高位抑製采購需求。政策方麵,長協價機製和宏觀政策加碼有望推動煤價企穩反彈。投資邏輯聚焦高分紅、高股息標的,如中國神華、陝西煤業等,中長期優質煤炭企業仍具投資價值。

有色金屬

近期金屬市場供需格局變化顯著,價格波動受多重因素影響。碳酸鋰價格持續下跌,部分礦山暫停生產,供給格局有望修複。稀土行業受政策影響,供給收縮預期明確,價格上漲。銻價因光伏玻璃需求增加和出口恢複而上漲。銅、鋁等基本金屬價格受供需緊張和宏觀政策支撐,預計維持高位震蕩。黃金價格受地緣政治和通脹預期推動,長期上行趨勢不變。鈾供給偏緊,價格中樞有望上移。整體來看,各金屬品種供需格局分化,價格波動受政策、需求和宏觀經濟影響顯著。

電力及公用事業

公用事業板塊表現分化,電力與燃氣板塊漲跌不一。政策推動能源供應保障和綠色低碳轉型,新能源與火電行業前景看好。火電板塊因煤價下跌迎來反彈,AIDC推動電力需求增長,新舊動能切換影響電力需求格局。新能源裝機容量持續增長,核電、海洋能等領域政策支持力度加大,市場化改革持續推進。垃圾焚燒與IDC合作潛力顯著,熱電聯產盈利穩定。綠證核發和交易活躍,環保行業受益於化債、成長和重組共振,區域新能源項目進展迅速。

鋼鐵

2025年《鋼鐵行業規範條件》發布,推動行業向質量效益轉型,龍頭鋼企優勢鞏固,中小鋼企或加速淘汰。廣東碳市場預計2025年鋼鐵和水泥行業轉向全國碳市場,管控碳排放約1.4億噸。近期鋼鐵需求回升,五大鋼材消費量顯著增長,庫存累庫但增幅放緩。鐵水產量同比增加,環比回落,鐵礦價格有望讓利於鋼企。鋼材價格短期震蕩,預計隨著工地複工和新項目啟動,需求逐步釋放。政策推進化解產業結構性矛盾,房建項目資金到位率微增,鋼材中長期基本麵有望持續好轉。

基礎化工

磷肥與磷化工行業麵臨資源稀缺和轉型挑戰,碳纖維行業低位運行,化工新材料全球競爭激烈,聚酯產業鏈供需格局分化,製冷劑行業代際轉型加速,COFs材料產業化進展顯著。AI技術推動化工新材料需求增長,光刻膠、冷卻液等半導體相關電子化學品需求提升。合成生物學、鉀肥、新能源和電子材料等領域表現突出,國產化進程加速。有機矽行業短期漲價預期強烈,中長期供需格局改善。化工行業出海、新疆煤化工和新材料領域是未來重點。

建築

節後複工進度偏緩,資金麵逐步改善,基建中觀指標環比提升,實物工作量有望持續改善。俄烏停戰談判加速,烏克蘭戰後重建需求龐大,中國企業有望深度參與。AI技術賦能建築建材行業,算力設施需求快速增長,建築企業積極轉型。政策層麵,財政擴張及新基建投資將成為重點,鄉村振興和“一帶一路”倡議也將為相關行業帶來新的增長機會。基建需求保持景氣,海外工程需求旺盛,國際工程公司估值低,股息率高,具備投資吸引力。

建材

近期國內建材行業呈現供需改善跡象。光伏玻璃價格上調,3月組件企業排產預期上升,頭部企業新單報價試探性上調。水泥行業需求逐步恢複,熟料庫存偏低,價格有望提漲。消費建材需求回暖,龍頭企業市占率提升。玻纖企業漲價意願較強,粗紗價格穩中有升,電子紗價格穩定但受成本影響有提漲預期。浮法玻璃需求未見明顯好轉,價格穩中偏弱,但中長期供需格局有望改善。房地產市場逐步企穩,一線城市新建商品住宅銷售價格環比微漲,二線城市首次轉漲。整體來看,建材行業供需格局逐步改善,但需求複蘇仍需時間。

輕工製造

輕工製造行業在數字化和AI技術推動下,供應鏈效率、運營管理和產品體驗顯著提升。AI技術在家居、眼鏡、玩具等領域應用廣泛,相關企業如尚品宅配、Meta等取得進展。AI眼鏡市場進入密集發布期,滲透率有望快速提升,產業鏈企業如明月鏡片等受益。造紙行業文化紙和白卡紙價格溫和上漲,林漿紙一體化企業如太陽紙業等表現突出。家居行業在政策支持下需求改善,軟體和定製家居龍頭如喜臨門等具備增長潛力。紡織服裝行業線下特賣業務為品牌如海瀾之家等打開新增長點。國際煙草巨頭菲莫國際和英美煙草在新型煙草業務表現突出,加熱不燃燒型煙草市場穩步增長。

機械

人形機器人行業迎來技術突破與資本支持,Figure AI、1X等企業發布多款創新產品,推動商業化落地。國內外政策支持力度加大,深圳等地設立專項基金,加速產業鏈發展。核心零部件如絲杠、減速器、電機等需求增長,技術方案爭議持續,諧波減速器與行星減速機分別主導上下肢應用。工程機械行業複蘇,挖掘機、裝載機銷量增長,出口表現優於國內,全球化布局與國內需求改善推動行業上行。機械設備板塊表現強勁,人形機器人、AI大模型等催化板塊輪動上漲。總體來看,人形機器人產業在技術、政策與資本推動下,2025年有望成為行業爆發的起點,工業場景應用前景廣闊。

電力設備及新能源

2025年,新能源汽車、電力設備、光伏、儲能、風電等行業在政策支持、技術進步和市場需求推動下呈現顯著增長。鋰電池供給過剩問題緩解,碳酸鋰價格下降刺激需求;固態電池產業化加速,全固態電池量產提前至2027年。光伏裝機創新高,N型電池技術快速替代P型;風電海風裝機高彈性增長,特高壓投資提速。儲能市場高景氣,新型儲能技術發展迅速。數據中心建設加速,HVDC供電係統需求增長。

國防軍工

國產大飛機C919訂單近1500架,預計2025年產能達50架,未來20年中國市場飛機交付量超9300架,價值1.4萬億美元,產業鏈國產化率逐步提升。AI技術在軍工領域應用加速,賦能指揮決策、無人裝備等,國內企業如科思科技、中科星圖具備競爭優勢。軍工智能化趨勢明顯,AI重塑裝備設計和作戰流程。民參軍企業麵臨挑戰,需聚焦主業,拓展低空經濟、商業航天等新領域。國防預算持續增長,2024年達1.67萬億元,低空經濟、空天信息等新興產業成為政策焦點。軍工行業訂單拐點臨近,長期高景氣可期,AI和智能化成為未來發展重點。

汽車

汽車行業表現強勁,智能化與電動化成為核心主線。乘用車和新能源汽車銷量穩步增長,新能源滲透率持續提升,自主品牌市場份額擴大。華為、比亞迪等企業在智能駕駛領域取得顯著進展,L3級自動駕駛有望成為10萬元級車型標配,推動智駕平權。華為與上汽深度合作,計劃推出全新新能源智能汽車,比亞迪發布“天神之眼”高階智駕方案,特斯拉FSD功能有望在中國落地。汽車板塊整體跑贏滬深300指數,智能化零部件滲透率持續提升。行業投資重點聚焦機器人、AI智駕方向,整車和零部件企業受益於智能化趨勢和品類擴增。

商貿零售

胖東來模式驗證了品質零售的可複製性,餐飲零售化和即時零售成為商超突圍機遇,預計2030年即時零售市場規模達2.2萬億元。家得寶四季度營收超預期,受益於家庭改造需求提升。購物中心通過聚合多元消費業態滿足線下需求,重奢購物中心護城河在於頂奢品牌資源。商貿零售和社會服務板塊跑贏滬深300,消費複蘇政策催化下,消費有望持續複蘇。奢侈品集團Q4亞太區收入增速環比向好,部分公司迎來營收拐點。黃金珠寶行業需求承壓,但部分品牌表現韌性,行業正從渠道驅動轉向品牌驅動,2025年金飾需求有望回暖。老鋪黃金2024年淨利潤預計增長236%-260%,線上線下渠道及門店擴張推動增長。

消費者服務

教育行業受益於AI技術應用和政策環境優化,龍頭公司如學大教育、新東方等業績顯著提升,估值有望回升。消費順周期板塊回暖,餐飲、酒店、旅遊等行業數據改善,春節後消費情緒升溫。招聘市場中小企業信心修複,但整體景氣拐點尚未清晰。東南亞餐飲市場持續增長,中餐出海趨勢明顯。AI技術推動旅遊、寵物經濟等消費場景創新,線上線下融合加速。阿裏巴巴業績超預期,DeepSeek開源推動AI應用快速發展。宏觀政策支持消費和民營企業發展,美業和科技公司加大AI投入,相關行業表現強勁。

家電

2025年國內家電市場受益於國家補貼和以舊換新政策,空調、淨水器等品類需求提升,內銷排產增長顯著,出口保持強勁,尤其是空調和熱泵。AI技術加速家電智能化,服務機器人、智能家居等方向前景廣闊,頭部企業如海信、美的已整合大模型推動全鏈路升級。全球市場方麵,美國關稅政策促使產能向東南亞和墨西哥轉移,具備國際化布局的企業受益。北交所市場表現強勁,計算機、通信、家電等行業漲幅顯著。奢侈品行業2024年業績整體放緩,但Q4環比改善,日本市場表現亮眼。投資建議關注家電龍頭、國際化布局企業及奢侈品品牌。

紡織服裝

運動服飾及戶外品類2025年1月維持高增,Nike與SKIMS合作推出女性健身品牌。輕工製造及家居行業AI技術賦能,紙企漲價函發布,出口鏈企業受益海外補庫。跨境電商平台競爭加劇,海外倉成長空間大。棉花價格小幅下跌,內棉價格高於外棉。Moncler集團2024年總營收增長4%,亞洲地區表現突出。阿迪達斯與清華大學合作,ASICS 2024年營收增長19%,預計2025年增長15%。紡織服飾板塊本周表現不佳,原材料價格穩定,景氣度改善。

醫藥

2025年醫藥行業表現分化,中藥板塊受益於政策支持、成本下降和需求增長,並購整合加速。創新藥領域全球投融資回暖,中國創新藥出海交易活躍,AI醫療市場規模持續擴大,在醫學影像、藥物研發等應用加速。政策優化和創新藥支付環境改善推動行業複蘇,醫療設備市場回暖,國產企業盈利回升。醫藥板塊估值處於低位,AI醫療和創新藥海外BD成為關注重點,行業整體有望迎來業績拐點。

食品飲料

2025年食品飲料行業整體呈現複蘇態勢。白酒行業通過停貨穩價、控貨挺價進入良性修複階段,高端酒批價企穩,頭部酒企市場份額提升。現製茶飲市場增長顯著,蜜雪冰城憑借供應鏈優勢領跑。啤酒行業受益於餐飲複蘇,精釀啤酒和數字化轉型推動結構升級。休閑零食、調味品、速凍食品等行業通過渠道優化和創新驅動保持穩健增長。瑞幸咖啡業績亮眼,門店擴張和產品創新推動收入增長。食品飲料板塊跑贏大盤,政策及市場回暖推動板塊表現。建議關注各子板塊龍頭企業的估值修複和業績超預期機會。

農林牧漁

2025年2月,SW農林牧漁行業整體下跌0.85%,跑輸滬深300指數。細分板塊中,農產品加工、漁業和種植業表現較好,而飼料、動物保健和養殖業下跌。生豬養殖方麵,全國外三元生豬均價回落至14.57元/公斤,能繁母豬存欄量環比下降0.39%。寵物食品行業景氣度較高,出口數據回暖。中央一號文件首次提出“農業新質生產力”,強調糧食安全、鄉村振興和農業科技創新,支持智慧農業、生物育種和農機裝備發展。飼料行業集中度提升,CR10有望從2023年的48%提升至2027年的63%。投資建議關注生豬養殖、飼料、寵物食品、種業及農業科技等領域。

銀行

2024年中國銀行業在監管政策引導下,資產結構優化,但息差收窄至1.52%,淨利潤同比下降2.27%。國有行和股份行表現穩健,城商行和農商行受區域經濟影響較大,業績分化加劇。資產質量改善,不良率降至1.5%,撥備覆蓋率提升至211%。資本充足率持續提升,風險加權資產增速放緩。2025年,銀行業預計受益於政策支持,息差壓力有望緩解,高股息品種和優質區域銀行具備配置價值。整體來看,銀行業資產質量穩定,盈利壓力猶存,但政策催化下估值修複可期。

非銀行金融

2025年,政策推動中長期資金入市,保險資金增持高股息資產,銀行板塊受益;商業健康保險發展加速,藥品目錄體係逐步完善。券商板塊經曆調整後回暖,並購重組預期增強,行業整合空間較大。資本市場規範化深化,監管打擊證券違法犯罪,保護投資者權益。保險資金運用優化,債券和港股配置增加,投資收益顯著回升。金融市場活躍度提升,券商和金融科技板塊受益,大模型技術加速應用。整體來看,保險、銀行、券商及金融科技領域均存在結構性機會,行業整合與數智化轉型持續推進。

房地產

2025年房地產市場呈現回暖跡象,一線城市房價環比上漲,二三線城市環比略降,同比降幅收窄。新房和二手房成交麵積同環比增長,土地市場熱度回升,房企融資改善。政策支持力度加大,地方政府通過專項債券收儲閑置土地,核心城市土拍溢價率提升。REITs市場表現分化,消費類REITs穩健。美國房地產市場受高利率和高房價影響,成屋市場供給不足,新屋市場相對穩定。總體來看,房地產市場短期修複動能強勁,但需關注二手成交量變化及區域分化趨勢。

交通運輸

交通運輸行業整體呈現複蘇態勢。公路、鐵路客運量及貨運量同比增長,快遞業務量增速維持高位,航空客運量創曆史新高,國際航線加速恢複。航運市場受地緣政治影響,油運價格波動,但長期需求增長潛力較大。低空經濟政策支持力度加大,2025年有望成為落地元年,市場規模預計達1.5萬億元。海南自貿港建設進入關鍵階段,全島封關運作將推動區域經濟發展。REITs市場表現活躍,高速公路REITs表現優異。整體來看,快遞、航空、低空經濟及紅利資產具備長期配置價值。

電子

英偉達FY2025Q4營收393.31億美元,同比增長78%,Blackwell芯片貢獻顯著,數據中心業務增長93%。AI算力需求推動先進封裝技術發展,預計2029年全球市場達695億美元。數據中心擴張帶動含氟冷卻液等材料需求,國產企業受益。潔淨室行業受益於半導體資本開支回暖,預計2025年全球投資達1943億美元。AI服務器需求強勁,超微電腦2024財年營收149.9億美元,同比+110%。機器人產業2024年市場規模10.17億美元,2030年達150億美元,CAGR 56%。半導體行業複蘇,存儲板塊預計第二季度漲價。AI眼鏡市場2025年銷量預計550萬台,市場規模突破3000億美元。全球智能手機市場2024年出貨量12.36億部,同比增長6.1%,2025年預計增長2.8%。AI技術推動低介電電子紗、高頻高速PCB需求增長。

通信

通信行業在政策支持、技術創新和資本投入驅動下展現出強勁發展勢頭。國務院強調推動數字經濟和實體經濟融合,發揮央企在6G、算力網絡等領域的引領作用。運營商加速向“AI+算力”生態基座轉型,B端新興業務成為第二增長曲線,2024年新興業務收入同比增長10.6%。AI驅動IDC和雲計算業務加速發展,運營商市場份額過半,盈利能力顯著提升。5G SA商用現網實現9.4 Gbps峰值下行速度,光模塊、通信設備等板塊在技術創新推動下表現突出。未來三年,國內算力建設景氣度高漲,阿裏等CSP巨頭資本開支預期強勁,帶動上遊產業鏈增長。整體來看,通信行業在政策、技術和資本的多重驅動下,展現出強勁的發展勢頭。

計算機

2025年,DeepSeek發布開源大模型DeepSeek-R1,性能對標OpenAI,API定價顯著降低,推動AI普惠化。全球科技巨頭如微軟、穀歌、阿裏、騰訊等加大AI基礎設施投入,預計2025年累計資本支出達3200億美元,主要用於數據中心和雲服務建設。AI應用在電商、廣告、醫療、金融等領域加速落地,液冷數據中心市場前景廣闊,預計2027年中國市場規模突破1000億元。國產AI生態繁榮,DeepSeek通過技術創新降低算力需求,推動AI在政務、證券、智能硬件等場景的滲透。AI基礎設施建設拉動企業級SSD和閃存市場快速增長,2025-2027年中國AI閃存市場規模預計分別達256.73億元、361.42億元和499.93億元。

傳媒

AI技術持續迭代,賦能多行業創新。AI+玩具、教育、電商、營銷等場景潛力大,遊戲市場表現亮眼,2025年1月收入310.77億元,同比增長27.65%。AI+遊戲提升研發效率,頭部廠商積極布局。音樂流媒體平台估值低估,盈利前景看好。騰訊元寶等AI產品矩陣加速商業化,開源模型推動技術普及。影視市場回暖,《哪吒之魔童鬧海》票房破134億。廣告市場穩步增長,戶外廣告表現突出。建議關注AI+產業鏈、遊戲、影視及廣告板塊投資機會。

綜合金融2025年政府性融資擔保新規出台,推動擔保行業市場化與政策性業務分離,強化對小微企業、“三農”等普惠領域的支持。公募基金規模擴大,被動投資在上市公司治理中的作用增強,預計2025年指數基金持股比例達10%及以上的公司將超120家。ETF市場持續擴容,科創綜指ETF快速發行,成為市場增量資金重要來源。全球養老金領域關注投資策略、係統赤字及ESG披露規則等議題。AI在金融行業廣泛應用,提升效率與風險管理能力。RWA行業快速發展,傳統金融機構加速布局Web3.0資產。先鋒基金通過低成本戰略持續吸引資金,為我國基金業發展提供借鑒。

2. 利用大模型衡量景氣度

行業研究報告通常提供分析師對行業趨勢的深入分析與總體評價,但其應用性較弱,主要有兩個原因。首先,行業評級是行業研報中的標準化輸出,但其並非連續指標,通常僅分為三類,缺乏足夠的區分度。因此,分析師細微的態度和用詞變化可能不會導致行業評級的調整。其次,不同證券公司采用的行業分類標準並不一致,例如有的使用申萬行業分類,有的使用中信行業分類,而一些報告分析的是一級行業,另一些則分析二級行業。這些差異使得行業比較變得困難。

大模型普及之前,並不容易解決這些問題,而大模型的應用可能為此提供更有效的支持。為了深入挖掘行業研報的信息,我們對其進行了進一步的整理與標準化。

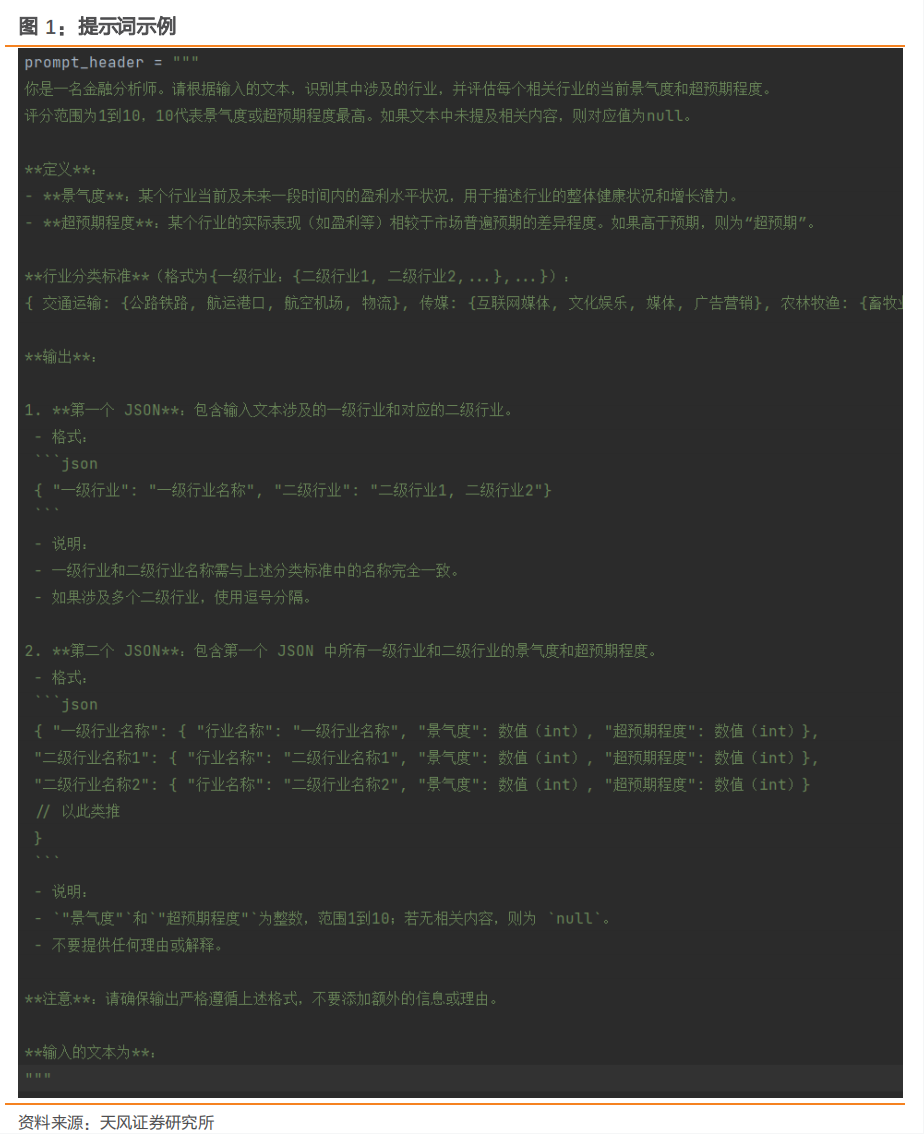

我們構造了一個能夠提取行業研報所涉具體中信一級、二級行業名稱以及對應行業景氣度的提示詞。在提示詞中,我們給出了中信一級行業和二級行業的名稱,和行業之間的隸屬關係,並給出了景氣度和超預期的定義,明確要求返回兩個標準格式json。圖1展示了我們使用的提示詞。

由於大模型對於較長、客觀的文字有著更好的理解能力,因此本部分使用大模型對摘要進行分析。我們使用DeepSeek-V3模型(為保證結果可重複性,我們將模型的隨機性設為0),對每一篇報告,我們將圖1所示的提示詞和摘要拚接,作為模型的輸入,得到每一篇報告所涉及的一級、二級行業,和對應行業的景氣度和超預期程度。我們按照中信二級行業計算的“景氣度”、“超預期程度”的均值,並保留行業的報告數目大於2的行業。⠀

3. 最新行業研報文本景氣度

我們對2025年2月23日至2025年3月1日的發布行業研報進行整理,共計得到768篇行業報告。我們又進一步刪除評級不屬於“推薦”、“增持”、“買入”、“超配”、“強於大市”等的報告後,還有736篇報告,再刪除摘要中含有“港股”的報告,最終使用679篇報告作為分析樣本。

在下表中,景氣度、超預期程度為基於20250223-20250301行業研報計算的結果,景氣度變化、超預期程度變化為本周結果相較於上周結果的環比變化。

最新結果顯示,本周大模型對半導體、雲服務、消費電子行業研報解讀得到的行業景氣度較高,且邊際變化明顯提升;煤炭化工、區域性銀行、商用車行業景氣度較低,且環比下降明顯。